Việc trích lập dự phòng rủi ro, hay cụ thể hơn là tình hình xử lý nợ xấu và kiểm soát chất lượng tín dụng đã có tác động rất lớn tới kết quả lợi nhuận của các ngân hàng. Nhiều nhà băng phải dùng đến hơn một nửa lợi nhuận cho chi phí dự phòng rủi ro trong năm qua.

Chi phí dự phòng rủi ro tín dụng là một trong những phương án mà các ngân hàng dùng để xử lý nợ xấu. Trong năm 2018, nhiều nhà băng vẫn tiếp tục chủ động hy sinh bớt lợi nhuận, tăng trích lập dự phòng rủi ro. Tại một số nơi, chi phí dự phòng rủi ro còn “bào mòn” tới hơn nửa lợi nhuận kiếm được.

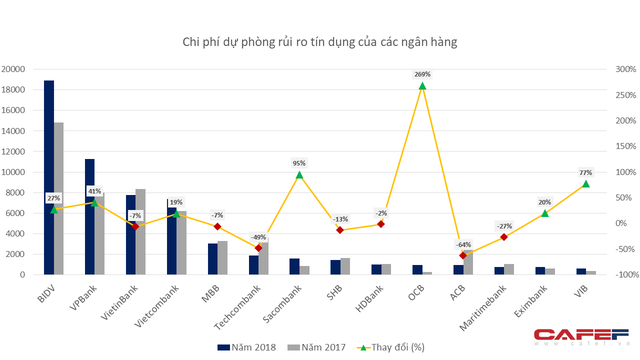

Theo thống kê của tác giả, 26 ngân hàng đã công bố BCTC Quý 4/2018 đã trích gần 62.000 tỷ đồng cho chi phí dự phòng rủi ro, chiếm đến hơn 40% lợi nhuận thuần từ hoạt động kinh doanh của những nhà băng này. Trong đó, 15/26 ngân hàng tăng chi phí dự phòng rủi ro trong năm qua. Tại nhiều nhà băng, chi phí dự phòng rủi ro trong kỳ chiếm đến một nửa lợi nhuận thuần từ hoạt động kinh doanh, như BIDV, VietinBank, VPBank, PGBank, Saigonbank,…

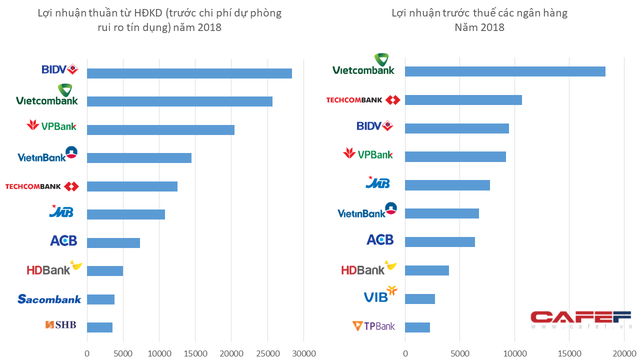

BIDV là ngân hàng có lợi nhuận thuần từ hoạt động kinh doanh cao nhất trong năm vừa qua, đạt tới hơn 28.300 tỷ đồng, cao hơn cả Vietcombank (25.679 tỷ). Tuy nhiên, BIDV cũng là ngân hàng phải trích cho chi phí dự phòng rủi ro lớn nhất trong hệ thống, lên tới hơn 18.800 tỷ đồng, tức “ngốn” đến 2/3 lợi nhuận. Theo đó, lợi nhuận trước thuế của nhà băng này chỉ còn hơn 9.400 tỷ, thua xa Vietcombank (18.300 tỷ) khi Vietcombank chỉ phải trích hơn 7.300 tỷ cho chi phí dự phòng rủi ro.

VPBank cũng tăng mạnh chi phí dự phòng rủi ro 40,6% so với năm 2017 lên mức 11.252 tỷ đồng, chiếm 55% lợi nhuận thuần từ hoạt động kinh doanh. Hay OCB tăng chi phí dự phòng gấp 3,7 lần lên hơn 900 tỷ, chiếm 30% lợi nhuận thuần. Bên cạnh đẩy mạnh rao bán nợ xấu, Sacombank cũng tăng chi phí dự phòng rủi ro năm vừa qua lên gần 1.600 tỷ, tăng 95% so với năm 2017.

Sở dĩ BIDV phải “hy sinh” nhiều lợi nhuận để trích lập dự phòng như vậy là vì ngân hàng này đang ôm khối nợ xấu cũng lớn nhất hệ thống. Đến cuối năm 2018, nợ xấu nội bảng tại BIDV là 16.697 tỷ đồng, tăng 18,7% so với đầu năm. Còn tại VPBank, ngân hàng có hơn 7.700 tỷ đồng nợ xấu, chiếm đến 3,51% dư nợ cho vay khách hàng.

Trong khi đó, nhiều ngân hàng nhờ vào việc gánh nặng trích lập dự phòng được giảm tải nhẹ hơn năm trước đó mà ghi nhận mức lợi nhuận trước thuế cao kỷ lục, tăng trưởng vượt bậc.

Chẳng hạn, tại Techcombank, ngoài mảng kinh doanh cốt lõi tín dụng có thu nhập lãi thuần tăng 24,6% thì các mảng kinh doanh ngoài lãi không được khả quan như thế, theo đó thực tế lợi nhuận thuần từ hoạt động kinh doanh của nhà băng chỉ tăng nhẹ 7,4% đạt hơn 12.500 tỷ (thấp hơn nhiều so với VPBank, VietinBank,…). Tuy nhiên, ngân hàng chỉ trích hơn 1.800 tỷ đồng cho chi phí dự phòng rủi ro, giảm gần một nửa so với năm 2017. Nhờ đó, Techcombank báo lãi trước thuế đạt hơn 10.600 tỷ, cao thứ hai trong hệ thống.

Việc chi phí dự phòng ở Techcombank bất ngờ giảm mạnh là do khoản hoàn nhập dự phòng cho khoản phải thu từ các hợp đồng bán nợ khá lớn (hơn 1.200 tỷ), trong khi đó việc trích lập dự phòng cho các khoản cho vay tăng nhẹ hơn so với năm ngoái. Hơn nữa, nhà băng này cũng đã xóa sạch nợ đã bán cho VAMC, theo đó Techcombank không còn phải lo trích lập dự phòng 20% mỗi năm cho các khoản nợ này.

Hay tại ACB, bên cạnh kết quả kinh doanh tích cực ở nhiều mảng, việc giảm chi phí dự phòng 64% xuống còn 933 tỷ cũng một phần giúp ngân hàng ghi nhận lợi nhuận trước thuế tăng trưởng hơn 2,5 lần đạt gần 6.400 tỷ đồng. ACB là 1 trong 6 ngân hàng đã xóa sạch nợ tại VAMC.

Có thể thấy, việc trích lập dự phòng rủi ro, hay cụ thể hơn là tình hình xử lý nợ xấu và kiểm soát chất lượng tín dụng đã có tác động rất lớn tới kết quả lợi nhuận của ngân hàng. Những nhà băng có chất lượng tài sản tốt, tỷ lệ nợ xấu ở mức thấp sẽ không gặp nhiều áp lực trong trích lập dự phòng, gây tác động lớn tới lợi nhuận.

Tuy nhiên, việc tỷ lệ nợ xấu tăng cao hay chi phí dự phòng rủi ro quá lớn cũng chưa hẳn là dấu hiệu hoàn toàn tiêu cực, cũng có thể chứa thông điệp về sự minh bạch trong phân loại nợ của nhà băng đó. Hơn nữa, việc chủ động ưu tiên trích lập dự phòng cũng sẽ giúp các nhà băng có thể rút ngắn thời gian nắm giữ trái phiếu VAMC. Sau đó, cứ mỗi đồng nợ xấu được thu hồi, ngân hàng sẽ ghi nhận toàn bộ là lợi nhuận, cũng có thể xem như đây là “của để dành”, hứa hẹn những khoản lợi nhuận đột biến trong tương lai của ngân hàng.

Diệp Trần

Theo Trí thức trẻ