Lãi suất vay vốn ngân hàng gồm lãi suất vay tín chấp và lãi suất vay thế chấp được cập nhật liên tục với đa dạng sản phẩm của các ngân hàng cho vay trên toàn quốc.

Vay ngân hàng để phục vụ cho các nhu cầu của cá nhân, gia đình là một trong những xu hướng được lựa chọn nhiều hiện nay. Trong đó có 2 hình thức đó là vay thế chấp (vay có tài sản đảm bảo) và vay tín chấp (vay không cần tài sản đảm bảo).

- Lãi suất vay ngân hàng là gì?

Lãi suất ngân hàng là tỷ lệ phần trăm giữa tiền vốn gửi vào hoặc cho vay với mức lãi trong một thời kỳ nhất định do ngân hàng quy định hoặc thỏa thuận phù hợp với hệ thống ngân hàng. Như vậy, lãi suất thể hiện tỷ lệ phần trăm của tiền gốc trong khoảng thời gian thường là một năm.

Lãi suất vay các ngân hàng hiện nay thường dao động từ 6 – 22%/năm, con số này phụ thuộc vào từng ngân hàng, hình thức vay, ưu đãi, hoặc cách tính lãi suất. Thông thường, đối với vay tín chấp, mức lãi suất dao động từ 15 – 22%/năm, còn đối với vay thế chấp thì lãi suất dao động từ 6 – 17%/năm.

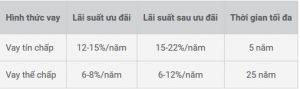

1.1 Lãi suất vay theo hình thức tín chấp

Lãi suất vay tín chấp ngân hàng ưu đãi khoảng từ 12-15%/năm và khoảng 20%/năm đối với các công ty tài chính. Khi hết ưu đãi, các ngân hàng thường áp dụng mức lãi suất từ 15-20%/năm. Cách thức tính lãi suất vay ngân hàng theo hình thức tín chấp thường là tính lãi trên dư nợ giảm dần. Đây là một điều kiện có lợi dành cho người đi vay.

1.2 Lãi suất vay theo hình thức thế chấp

Lãi suất vay ngân hàng hiện nay theo hình thức vay thế chấp dao động trong khoảng từ 10% – 12%/năm. Hơn nữa, hình thức vay này thường xuyên được các ngân hàng triển khai các chương trình khuyến mại, ưu đãi về quà tặng, lãi suất nên mức lãi suất áp dụng trong thời gian đầu vay thế chấp rất thấp từ 6 – 8%/năm mà thôi.

- Hai loại lãi suất vay vốn phổ biến

2.1. Lãi suất cố định

Cách tính lãi suất vay vốn ngân hàng cho loại lãi suất này là như nhau cho từng tháng. Có nghĩa là lãi suất cho khoản vay của bạn sẽ không thay đổi trong suốt thời hạn vay. Lãi suất này sẽ không thay đổi trong suốt thời gian vay thế chấp tại ngân hàng và thông thường áp dụng trong cho vay ngắn hạn. Lãi suất này không có biến động nên sẽ giảm áp lực cũng như tránh được những rủi ro do biến động về lãi suất.

Công thức tính lãi suất vay được tính như sau: Số tiền bạn phải trả hàng tháng = Dư nợ gốc*lãi suất năm/thời gian vay

2.2. Lãi suất thả nổi (thay đổi, biến động)

Lãi suất thả nổi là lãi suất cho vay được điều chỉnh theo định kỳ nên sẽ thay đổi theo thời gian. Mức điều chỉnh và kỳ hạn điều chỉnh lãi suất sẽ theo thỏa thuận giữa người vay và ngân hàng (theo quy định của pháp luật) và được ghi rõ trên hợp đồng vay vốn. Lãi suất thả nổi được điều chỉnh theo lãi suất tham chiếu hoặc theo chỉ số lạm phát nên nó không cố định trong suốt thời hạn vay. Thông thường, kỳ hạn điều chỉnh lãi suất là 3 tháng/ lần, 6 tháng/lần hoặc có thể 12 tháng/lần. Mức lãi suất này thông thường: lãi suất tiết kiệm của mỗi ngân hàng + biên độ lãi suất.

- Ưu nhược điểm của 2 loại lãi suất

3.1 Lãi suất cố định

Ưu điểm:

Dự tính được chính xác số tiền lãi phải thanh toán cho ngân hàng suốt thời gian vay thế chấp, từ đó tạo thuận lợi trong kế hoạch quản lý cũng như cân đối tài chính cho khách hàng.

Không bị tác động do những biến động lãi suất trên thị trường. Trong trường hợp lãi suất thị trường tăng so với thời điểm vay thì khách hàng sẽ có lợi nhiều hơn vì số tiền mà khách hàng phải trả cho ngân hàng vẫn không thay đổi theo lãi suất cũ.

Nhược điểm:

Ngược lai, lãi suất biến động giảm so với thời điểm khách hàng vay thế chấp thì khách hàng vẫn phải thanh toán lãi cho Ngân hàng theo lãi suất cũ, cao hơn lãi suất của thị trường thời điểm đó, vì thế bạn sẽ là người chịu thiệt.

3.2 Lãi suất thả nổi

Ưu điểm:

Áp dụng lãi suất thả nổi trong điều kiện nền kinh tế thị trường có nhiều biến động cũng là điều hợp lý. Vì khi lãi suất thị trường biến động giảm thì số tiền lãi khách hàng thanh toán cho ngân hàng trong kỳ điều chỉnh sẽ thấp hơn.

Nhược điểm:

Chọn lãi suất thả nổi giống như “con dao hai lưỡi”. Khi lãi suất thị trường giảm thì sẽ rất tốt nhưng khi lãi suất thị trường biến động tăng so với thời điểm vay thì số tiền lãi vay thế chấp của khách hàng phải thanh toán cho ngân hàng sẽ nhiều hơn (vì phải chịu điều chỉnh mức lãi suất cao hơn). Mặt khác khi lựa chọn hình thức thả nổi, khách hàng thường chỉ dự tính được chính xác số tiền lãi phải thanh toán cho ngân hàng trong kỳ đầu tiên (nếu không tính khuyễn mãi), bắt đầu kỳ thứ 2 trở đi lãi suất thay đổi theo thị trường vì vậy khách hàng sẽ khó khăn trong việc chủ động về mặt tài chính.

- Vậy nên lựa chọn hình thức trả lãi nào?

Giữa lãi suất cố định và lãi suất thả nổi trong suốt thời gian vay thế chấp, thường thì lãi suất cố định sẽ cao hơn và có tổng chi phí vay vốn cao hơn. Nhưng trên khía cạnh kế hoạch tài chính, phương thức tính lãi suất cố định sẽ có lợi hơn cho người đi vay. Lựa chọn hình thức này, họ sẽ biết trước chắc chắn mỗi tháng sẽ trả tiền gốc và tiền lãi bao nhiêu (vì lãi suất cố định suốt quá trình vay), nhờ vậy họ sẽ chủ động hơn trong kế hoạch tài chính của mình.

Còn đối với vay thế chấp với lãi suất thả nổi, nó cũng sẽ là sự lựa chọn rất khôn ngoan nếu như bạn hiểu được xu thế lãi suất và nắm rõ các kỳ điều chỉnh lãi suất để tiến hành đáo hạn kịp thời trước khi lãi suất được điều chỉnh tăng, thì đi vay vốn với lãi suất thả nổi là sự lựa chọn hoàn toàn đúng đắn. Khi lãi suất cho vay thế chấp ban đầu thấp đồng nghĩa với việc khoản trả nợ hàng tháng sẽ ít hơn trong giai đoạn đầu.

Tuy nhiên, bạn cũng cần phải xem xét cẩn thận các hệ quả khi quyết định chọn lãi suất thả nổi cho khoản vay của mình. Nếu lãi suất được dự kiến sẽ giảm trong tương lai gần, quyết định chọn lãi suất thả nổi chắc chắn sẽ rất tốt. Ngược lại, nếu như lãi suất cho vay sẽ tăng lên thì bạn sẽ đối mặt với việc không chủ động được khả năng chi trả của mình.

Từ những ưu điểm và nhược điểm trên, việc chọn trả lãi suất thấp trong ngắn hạn hoặc chấp nhận trả lãi suất cao mà ổn định trong dài hạn đều phụ thuộc vào sự tính toán cẩn thận về khả năng tài chính, quản lý rủi ro của mỗi khách hàng sao cho thích hợp.