Lợi nhuận các ngân hàng năm 2021 được kỳ vọng tăng trưởng mạnh nhờ nền kinh tế phục hồi và dịch bệnh được kiểm soát. Tuy nhiên, hoạt động kinh doanh cũng sẽ đối mặt với nhiều áp lực từ nợ xấu.

Ảnh minh họa

Lợi nhuận ngân hàng cải thiện mạnh nhờ tín dụng và NIM tăng trở lại

Dù chịu nhiều ảnh hưởng tiêu cực từ đại dịch COVID, kết quả kinh doanh của nhiều ngân hàng vẫn ghi nhận những tín hiệu tích cực trong năm 2020.

Tính đến hiện tại, đã có 18 ngân hàng công bố báo cáo tài chính quý IV/2020 với 13 nhà băng báo lãi tăng trong năm vừa qua. Trong đó, lợi nhuận nhiều ngân hàng tiếp tục tăng trưởng ở mức hai con số như VIB (42,1%), OCB (36,8%), VPBank (26,1%), Techcombank (23,1%)…

Với kỳ vọng dịch bệnh được kiểm soát, và nền kinh tế hồi phục tích cực, lợi nhuận ngành ngân hàng được dự báo sẽ tăng trưởng mạnh trong năm nay.

SSI Research ước tính lợi nhuận trước thuế năm 2021 của các ngân hàng niêm yết có thể tăng trưởng 21%. Trong đó các ngân hàng quốc doanh có thể đạt tăng trưởng lợi nhuận khoảng 30%, các ngân hàng tư nhân khoảng 17%.

Tại báo cáo chiến lược 2021, Chứng khoán VNDirect dự báo mức tăng trưởng lợi nhuận của các ngân hàng trong danh mục theo dõi của công ty này sẽ đạt ít nhất 11%.

Theo giới phân tích, có hai động lực chính giúp lợi nhuận ngành ngân hàng tăng mạnh trong 2021 là tăng trưởng tín dụng và tỷ lệ thu nhập lãi thuần (NIM).

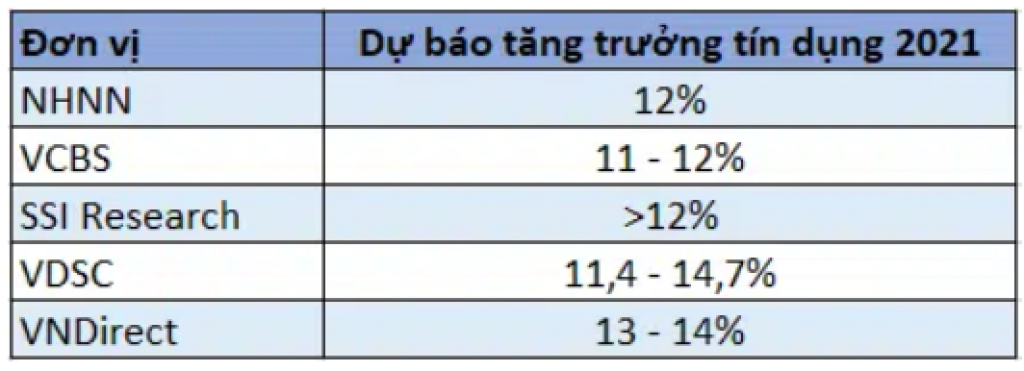

Cụ thể, kết thúc năm 2020, tín dụng toàn nền kinh tế tăng trưởng khoảng 12,13%, bứt tốc mạnh trong những tháng cuối năm.

Báo cáo tài chính quý IV/2020 của nhiều ngân hàng cũng cho thấy dư nợ cho vay khách hàng tăng mạnh trong 3 tháng cuối năm.

Chẳng hạn tại Vietcombank, dư nợ cho vay cuối năm 2020 đạt 839.788 tỷ đồng, tăng 7,1% so với cuối quý III/2020. Tương tự, dư nợ cho vay của BIDV tại ngày 31/12/2020 đạt 1,19 triệu tỷ đồng, tăng 8,8% so với cuối năm 2019 trong khi đến hết tháng 9 mới tăng 2,5%.

Với kỳ vọng dịch bệnh được kiểm soát và lãi suất cho vay tiếp tục đi xuống, tín dụng dự báo sẽ tăng trưởng khả quan trong năm 2021.

Theo mục tiêu của NHNN, tăng trưởng tín dụng năm nay dự kiến đạt khoảng 12%, tương đương 2020. Mặc dù con số này có thể điều chỉnh linh hoạt phù hợp với diễn biến thị trường và nền kinh tế nhưng theo ước tính của các công ty chứng khoán, tín dụng trong năm tới có thể tăng ít nhất 11%.

Ảnh: Lê Huy tổng hợp.

Song song với nhu cầu vốn tăng trở lại, NIM cũng được kỳ vọng sẽ gia tăng khi NHNN dự kiến duy trì chính sách tiền tệ nới lỏng, qua đó hỗ trợ chi phí huy động vốn của các ngân hàng.

Theo SSI Research, NIM vẫn còn dư địa để cải thiện nhờ chi phí vốn thấp, tỷ lệ cho vay trên huy động vẫn có thể tối ưu hóa và và hầu như không có trở ngại từ việc thắt chặt tỷ lệ vốn ngắn hạn sử dụng cho vay trung dài hạn.

Dựa vào những cơ sở trên, SSI Research ước tính NIM trung bình năm 2021 của các ngân hàng có thể tăng 0,1 điểm % lên 3,56%, giúp thu nhập lãi thuần tăng 15%.

Bên cạnh đó, thu nhập ngoài lãi cũng sẽ diễn biến tích cực nhờ nguồn thu từ hoạt động phân phối bảo hiểm độc quyền (bancassurance) sau hàng loạt thỏa thuận hợp tác được ký kết trong năm 2020 với những khoản phí trả trước lên tới hàng trăm triệu USD.

Áp lực nợ xấu phụ thuộc vào sự điều chỉnh của Thông tư 01

Vào tháng 3/2020, NHNN đã ban hành Thông tư 01 cho phép các ngân hàng cơ cấu lại thời hạn trả nợ cho các khách hàng chịu ảnh hưởng của đại dịch COVID-19. Theo số liệu của cơ quan này, đến 21/12, có khoảng 3,9% dư nợ (khoảng 355.000 tỷ đồng) được cơ cấu lại theo thông tư.

NHNN hiện đang lấy ý kiến về dự thảo văn bản sửa đổi Thông tư 01 khi thông tư này đã hết hiệu lực sau ngày 31/12/2020.

Dự thảo thông tư yêu cầu các ngân hàng duy trì giữ nguyên nhóm nợ, cơ cấu lại các khoản nợ bị ảnh hưởng, miễn và giảm lãi suất cho các khách hàng đủ tiêu chuẩn, và quan trọng là bắt đầu trích lập dự phòng cho các khoản nợ được cơ cấu lại dựa trên bản chất của các khoản vay. NHNN cũng đề xuất kéo dài thời gian trích lập dự phòng cho các ngân hàng theo lộ trình kết thúc vào năm 2024.

Chứng khoán Rồng Việt (VDSC)

VDSC nhận định lộ trình theo dự thảo thông tư là một trong những kịch bản tốt nhất, giúp giảm bớt áp lực tăng chi phí dự phòng và cho các ngân hàng thời gian xử lý nợ xấu.

VDSC đánh giá các ngân hàng thận trọng trong trích lập cho rủi ro tín dụng vào năm 2020 sẽ ít gặp áp lực hơn. Trong khi đó, đối với các ngân hàng có tỷ lệ chi phí tín dụng, tỷ lệ bao phủ nợ xấu thấp và nợ tái cơ cấu đáng kể sẽ tiếp tục chịu chi phí dự phòng tăng mạnh.

SSI Research

Đồng quan điểm, SSI Research cũng cho rằng trích lập dự phòng rủi ro tín dụng là yếu tố tạo nên sự phân hóa triển vọng ngân hàng. Đối với các nhà băng đã tích cực trích lập dự phòng trong năm 2020, chi phí tín dụng giảm có thể thúc đẩy lợi nhuận năm 2021.

SSI Research cũng dự báo trong năm 2021, do kỳ vọng nền kinh tế phục hồi, sự hình thành nợ xấu sẽ giảm so với năm 2020. Theo đó, các ngân hàng quốc doanh có thể hưởng lợi nhiều hơn từ xu hướng này, vì đã xóa phần lớn tài sản có vấn đề (bao gồm trái phiếu VAMC) trong năm 2020.

Theo vietnambiz.vn