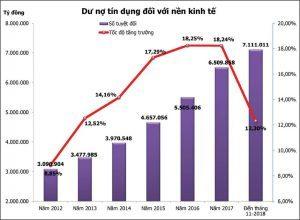

Kế hoạch từ đầu năm 2018, Ngân hàng Nhà nước (NHNN) đặt mục tiêu tăng trưởng tín dụng là 17%, nhưng đến cuối năm, con số chỉ tiêu tín dụng đạt được ở mức 14%. Theo TS. Võ Trí Thành, Thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ Quốc gia, mức tăng trưởng tín dụng như vậy có thấp và điều đó ảnh hưởng gì tới nền kinh tế?

- Tình hình tăng trưởng chỉ tiêu tín dụng

Nếu nói mức tăng trưởng tín dụng 14% trong năm 2018 là thấp thì chưa hẳn đúng. Lý do là chúng ta có một năm tăng trưởng kinh tế tốt vượt kỳ vọng, đạt 7,08%, lạm phát được duy trì ở mức thấp dưới 4%, kể cả lạm phát cơ bản cũng thấp. Như vậy, nhìn rộng ra cả nền kinh tế có thể thấy, chính sách tiền tệ đã giữ được ổn định vĩ mô, đồng thời hỗ trợ tăng trưởng. Vì vậy, con số tăng trưởng tín dụng 14% có thể nói là vừa phải, đảm bảo giảm thiểu được rủi ro cho nền kinh tế, mà vẫn hỗ trợ được tăng trưởng.

Cùng với đó, chúng ta cũng nên nhìn vào các khía cạnh tích cực khác, khi dòng tiền đã đi vào đúng nơi cần đi hơn, vừa tạo tăng trưởng, vừa kiểm soát tín dụng tại các lĩnh vực gây rủi ro cho nền kinh tế như bất động sản, chứng khoán…

Từ năm 2011 đến nay, tại mỗi nghị quyết, Chính phủ luôn đặt trọng tâm ổn định kinh tế vĩ mô lên hàng đầu, trong đó có những giải pháp quan trọng, đặc biệt là liên quan đến chính sách tiền tệ, tài khoá, cắt giảm đầu tư công, tiết kiệm chi tiêu thường xuyên.

Với chính sách tiền tệ, Chính phủ chủ trương thực thi chính sách tiền tệ chặt chẽ, thận trọng, phối hợp hài hòa giữa chính sách tiền tệ và chính sách tài khóa để kiềm chế lạm phát; điều hành và kiểm soát để bảo đảm tốc độ tăng trưởng tín dụng năm 2011 dưới 20%, tổng phương tiện thanh toán khoảng 15 – 16%; tập trung ưu tiên vốn tín dụng phục vụ phát triển sản xuất – kinh doanh, nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa; giảm tốc độ và tỷ trọng vay vốn tín dụng của khu vực phi sản xuất, nhất là lĩnh vực bất động sản, chứng khoán…

Việc kéo giảm tốc độ tăng trưởng chỉ tiêu tín dụng cũng phù hợp với khuyến nghị của các tổ chức quốc tế, khi mà tỷ lệ dư nợ tín dụng so với GDP của Việt Nam đã lên tới 130% – một mức rất cao và nếu duy trì tốc tăng trưởng tín dụng cao như những năm trước, có thể gây bất ổn cho hệ thống tài chính.

Ngành ngân hàng cơ bản đã đáp ứng kịp thời nhu cầu vốn phục vụ sản xuất kinh doanh, các nhu cầu đời sống chính đáng của người dân. Đến ngày 24/9, dư nợ tín dụng đối với nền kinh tế tăng 8,64% so với cuối năm 2018. Tín dụng hướng vào sản xuất, kinh doanh, các lĩnh vực ưu tiên theo chỉ đạo của Chính phủ. Tín dụng đối với lĩnh vực tiềm ẩn rủi ro được tăng cường kiểm soát.

Trên thị trường ngoại tệ, tỉ giá tương đối ổn định, diễn biến linh hoạt phù hợp với sự thay đổi của điều kiện thị trường. Thanh khoản thị trường được đảm bảo, các giao dịch ngoại tệ diễn ra thông suốt, các nhu cầu ngoại tệ hợp pháp được đáp ứng đầy đủ, kịp thời. NHNN mua ròng ngoại tệ, bổ sung dự trữ ngoại hối Nhà nước.

Từ nay đến cuối năm, lãnh đạo NHNN khẳng định: Trên cơ sở các mục tiêu của Quốc hội, Chính phủ và diễn biến kinh tế vĩ mô, tiền tệ, Phó Thống đốc Đào Minh Tú cho biết, NHNN sẽ tiếp tục điều hành chính sách tiền tệ chủ động, linh hoạt, thận trọng, phối hợp hài hòa với chính sách tài khóa và các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát, duy trì ổn định vĩ mô, hỗ trợ tăng trưởng, ổn định thị trường tiền tệ và ngoại hối.

Bên cạnh đó, điều hành tín dụng phù hợp với chỉ tiêu định hướng, đi đôi với nâng cao chất lượng tín dụng; tập trung phân bổ nguồn vốn vào các lĩnh vực sản xuất kinh doanh, nhất là các lĩnh vực ưu tiên theo chủ trương của Chính phủ; tiếp tục tạo điều kiện thuận lợi cho doanh nghiệp và người dân tiếp cận tín dụng. Kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro.

Đồng thời, đẩy mạnh triển khai Đề án cơ cấu lại hệ thống TCTD gắn với xử lý nợ xấu đến năm 2020; Đẩy mạnh xử lý nợ xấu theo cơ chế thị trường, kiểm soát nợ xấu mới phát sinh và nợ tiềm ẩn trở thành nợ xấu; phấn đấu đưa tỷ lệ nợ xấu nội bảng xuống dưới 2%.

Nói tóm lại, mục tiêu tăng trưởng tín dụng 14% chỉ mang tính định hướng, không phải là cố định, còn con số cụ thể là 14%, 15% hay 16%… là linh hoạt, tùy thuộc vào diễn biến kinh tế trong nước và thế giới. Vấn đề rất cần lưu tâm trong năm nay là phải giảm thiểu được sự bất lợi từ những bất định của môi trường bên ngoài với những kịch bản khác nhau, góp phần quan trọng tạo nên “sức đề kháng” trước các cú sốc.

- Giải pháp Onlinebank mang lại cho khách hàng

Với mục tiêu tăng trưởng tín dụng cao bên cạnh việc giảm thiểu tối đa tỉ lệ dư nợ tín dụng đang ở mức rất cao như hiện nay tại Việt Nam thì với giải pháp mà Onlinebank mang lại chắc chắn sẽ tác động khá tích cực và góp phần hạn chế tỉ lệ dư nợ tín dụng hiện nay.

Dịch vụ Onlinebank đem lại cho khách hàng như sau:

– Cung cấp công cụ hỗ trợ việc so sánh lãi suất vay vốn, gửi tiết kiệm,…các ngân hàng cho khách hàng có nhu cầu vay vốn,tài chính.

– Là nơi tìm chuyên gia ngân hàng cho các khách hàng có nhu cầu về tài chính. Kết nối khách hàng với chuyên gia các ngân hàng một cách nhanh chóng để khách hàng có thể được giải quyết nhu cầu dịch vụ một cánh nhanh nhất.

– Cung cấp công cụ tính lãi suất vay vốn, ước tính số tiền được vay cũng như vị trí các ngân hàng hiện nay cho khách hàng.

Chính những dịch vụ trên sẽ giúp khách hàng có lựa chọn đúng đắn nhất trong việc tìm kiếm ngân hàng phù hợp với nhu cầu hiện tại, từ đó ước tính được chi phí cũng như khả năng chi trả của mình khi vay vốn.

Khi khách hàng đến với Onlinebank đều có khả năng chi trả đúng hạn các khoản vay của mình với ngân hàng sẽ giảm hẳn tỉ lệ dư nợ tín dụng đăng tăng cao hiện nay. Một giải pháp tuyệt hảo cho cả khách hàng của Onlinebank và cho cả nền kinh tế hiện tại.