Casa không hề xa lạ với mọi người nhưng sẽ có nhiều người dù đã từng tạo tài khoản Casa mà không hề biết. Khi chúng ta đến ngân hàng để mở tài khoản thông thường (tài khoản vãng lai) để nộp/rút tiền, chuyển khoản, nhận lương, mở thẻ ATM thì chính là mở tài khoản này. Vậy CASA là gì? Cách tính hệ số CASA và tình hình “chạy đua” của các Ngân hàng Việt Nam hiện nay ra sao?

CASA là gì?

Nguồn: Ngân hàng Techcombank

CASA là chữ viết tắt của ‘Current account, saving account’ hay thuật ngữ phổ biến nhất là ‘tiền gửi thanh toán’. Khi ta đến ngân hàng để mở tài khoản thông thường (tài khoản vãng lai) để nộp/rút tiền, chuyển khoản, nhận lương, mở thẻ ATM thì chính là mở tài khoản này. Số dư trên tài khoản này được gọi là tiền gửi không kỳ hạn, tức là khách hàng muốn rút hay nộp thêm bất cứ lúc nào cũng được mà không bị ràng buộc và dĩ nhiên, lãi suất thường ở mức tượng trưng là 0% cho sự tiện dụng này (hay chỉ là tầm 0.2%/năm nếu số dư được duy trì từ 1 tháng trở lên)

Ý nghĩa của hệ số CASA

Tỷ lệ CASA càng lớn có nghĩa ngân hàng càng huy động được nhiều nguồn vốn rẻ, từ đó giúp ngân hàng cải thiện tỷ lệ thu nhập lãi thuần (NIM), có thêm điều kiện cạnh tranh về lãi suất cho vay trên thị trường. Mặt khác, tỷ lệ này cũng gián tiếp phản ánh hiệu quả của chính sách phát triển sản phẩm, dịch vụ tiện ích, tạo nền tảng khách hàng… của một ngân hàng thương mại.

Do vậy khi bạn phân tích cổ phiếu ngân hàng để đầu tư thì không thể bỏ qua chỉ số CASA này. Ngân hàng nào có chỉ số CASA càng cao thì càng tốt nhé. Do vậy khi so sánh giữa 2 cổ phiếu ngân hàng với nhau thì nếu ngân hàng nào có CASA cao hơn sẽ được đánh giá cao hơn

Lợi ích khi sử dụng tiền gửi không kỳ hạn CASA

Hiện nay, khi mà ATM phổ biến với độ phủ rộng khắp song hành cùng internet banking – kênh giao dịch tiện dụng với Smart phone thông minh gần như không thể thiếu thì việc mỗi người sở hữu ít nhất 1 tài khoản CASA tại một ngân hàng là điều bình thường.

Khi sử dụng dịch vụ Casa – loại hình tiền gửi không kỳ hạn, mỗi Khách hàng sẽ có được các lợi ích ưu việt sau:

Casa có nhiều hình thức giao dịch

Bạn có thể gửi tiền vào Casa theo nhiều hình thức như: Nộp tiền mặt tại ngân hàng, chuyển khoản nội bộ, chuyển khoản bằng thẻ tín dụng trong nước hoặc nước ngoài… Tiền lãi sẽ được cộng dồn vào mỗi tháng và tự động ghi lại vào tài khoản.

Mặt khác, bạn có thể rút tiền và kiểm tra số dư, phần lãi suất hoặc các thông tin liên quan bất cứ khi nào và bất cứ nơi đâu bằng các dịch vụ ngân hàng trực tuyến trên toàn hệ thống, các chi nhánh hoặc đường dây nóng.

Lợi ích này của Casa giúp bạn có thể chủ động được tài chính của mình trong bất kỳ hoàn cảnh nào.

Casa cho phép bạn sử dụng đa dạng các loại ngoại tệ

Khi sử dụng dịch vụ Casa, bạn có thể dự đoán khả năng sinh lợi và lựa chọn loại ngoại tệ phù hợp. Phổ biến là tiền VND và USD.

Khi bạn gửi loại tiền nào thì sẽ được thanh toán cả tiền gốc và tiền lãi bằng loại tiền đó, thậm chí bạn gửi Ngoại tệ nhưng để thuận tiện cho bạn, ngân hàng cũng sẽ tạo điều kiện để bạn lĩnh tiền VND theo tỷ giá hiện hành của từng Ngân hàng.

Casa không giới hạn thời gian gửi, không kỳ hạn lãi suất

Khi gửi tiết kiệm Ngân hàng có kỳ hạn, bạn sẽ có các mốc thời gian để lựa chọn: 1 tuần, 2 tuần, 1 tháng, 2 tháng, 3 tháng, 6 tháng, 9 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng…

Bắt buộc bạn phải chờ hết kỳ hạn gửi tiền theo đúng thỏa thuận với Ngân hàng thì mới được rút tiền và nhận lãi suất. Trái ngược với tiền gửi tiết kiệm có kỳ hạn là tiền gửi tiết kiệm không kỳ hạn.

Tiền gửi tiết kiệm không kỳ hạn là tiền gửi tiết kiệm mà người gửi tiền có thể rút tiền theo yêu cầu mà không cần báo trước vào bất kỳ ngày làm việc nào của tổ chức nhận tiền gửi tiết kiệm.

Điều đó khiến bạn chủ động hơn với tài chính của mình, bất cứ khi nào bạn cần, đều hoàn toàn có thể rút tiền của mình về mà không phải chịu bất kỳ ràng buộc nào.

Đăng ký dễ dàng không mất phí

Cam kết của tất cả các Ngân hàng cho Khách hàng khi sử dụng tài khoản Casa là không thu bất kỳ khoản phí nào đối với giao dịch chuyển tiền trong/ngoài hệ thống và giao dịch được xử lý tức thì 24/7.

Tiện lợi, nhanh, miễn phí là các tiêu chí mà hầu hết khách hàng nào khi giao dịch cũng yêu cầu, và Casa đã thành công khi đánh thẳng vào tâm lý đó của khách hàng.

Điểm khác biệt lớn nhất của loại hình tiết kiệm này với các dịch vụ ngân hàng khác chính là khách hàng không phải chịu những phí hàng tháng trong suốt quá trình gửi tiết kiệm và không phát sinh thêm phí.

Khách hàng được bảo mật thông tin khi sử dụng Casa

Mọi thông tin của khách hàng đều được bảo mật tối đa, nếu có bất cứ sự rò rỉ thông tin nào, ngân hàng mở tài khoản phải chịu hoàn toàn trách nhiệm và chấp hành những quy tắc xử phạt theo quy định.

Ngoài ra, Casa – tiền gửi không kỳ hạn còn là bước trung chuyển giúp Khách hàng thuận tiện trong việc mở tài khoản tiết kiệm.

Từ Casa khách hàng có thể linh hoạt sử dụng trong một số tình huống như vay vốn đầu tư, đảm bảo mở thẻ tín dụng giá trị lớn hoặc bảo lãnh cho người thứ ba vay vốn, xác nhận khả năng tài chính cho chính bản thân hoặc gia đình, người thân đi du học, du lịch… ra nước ngoài trong thời gian ngắn….

Từ những lợi ích ưu việt trên, CASA được xem là giải pháp hữu hiệu và an toàn cho các doanh nghiệp, chủ đầu tư có nguồn tài chính không ổn định hoặc chưa định hướng rõ ràng kế hoạch sử dụng nguồn vốn đầu tư trong thời gian ngắn.

Lãi suất gửi tiền không kỳ hạn Casa

Lãi suất tài khoản CASA được tính theo công thức sau:

- CASA Tính theo tháng: Tổng số tiền lãi = số tiền gốc x lãi suất tiết kiệm(theo năm)/12 tháng x số tháng gửi.

- CASA Tính theo ngày: Tổng số tiền lãi = số tiền gốc x lãi suất tiết kiệm(theo năm)/365 ngày x số ngày gửi.

Dưới đây là lãi suất tiền gửi tiết kiệm không kỳ hạn của một số ngân hàng tiêu biểu:

| Ngân hàng | Lãi suất tiền gửi tiết kiệm không kỳ hạn(%/năm) |

| BIDV | 0,2 |

| Agribank | 0,3 |

| Vietcombank | 0,5 |

| Vietinbank | 0,2 |

| OCB | 0,5 |

| ACB | 0,3 |

| VIB | 0,1 |

| Sacombank | 0,3 |

Lãi suất tiền gửi của những ngân hàng thương mại chịu ảnh hưởng từ cơ chế quản lý ngân hàng nhà nước. Theo đó lãi suất tiền gửi tiết kiệm không kỳ hạn tối đa là 3%/năm. Kể từ năm 2014, ngân hàng nhà nước lại có công văn mới quy định mức tối đa cho lãi suất của loại tiền này là 1%/năm.

Cách tính hệ số CASA

Tỉ lệ CASA = Huy động không kì hạn / Tổng nguồn vốn huy động

= (TỔNG TIỀN GỬI KHÔNG KỲ HẠN CỦA TỔ CHỨC TD + TỔNG TIỀN GỬI KHÔNG KỲ HẠN CỦA CÁ NHÂN)/(TỔNG TIỀN GỬI CỦA TỔ CHỨC TD + TỔNG TIỀN GỬI CỦA CÁ NHÂN)

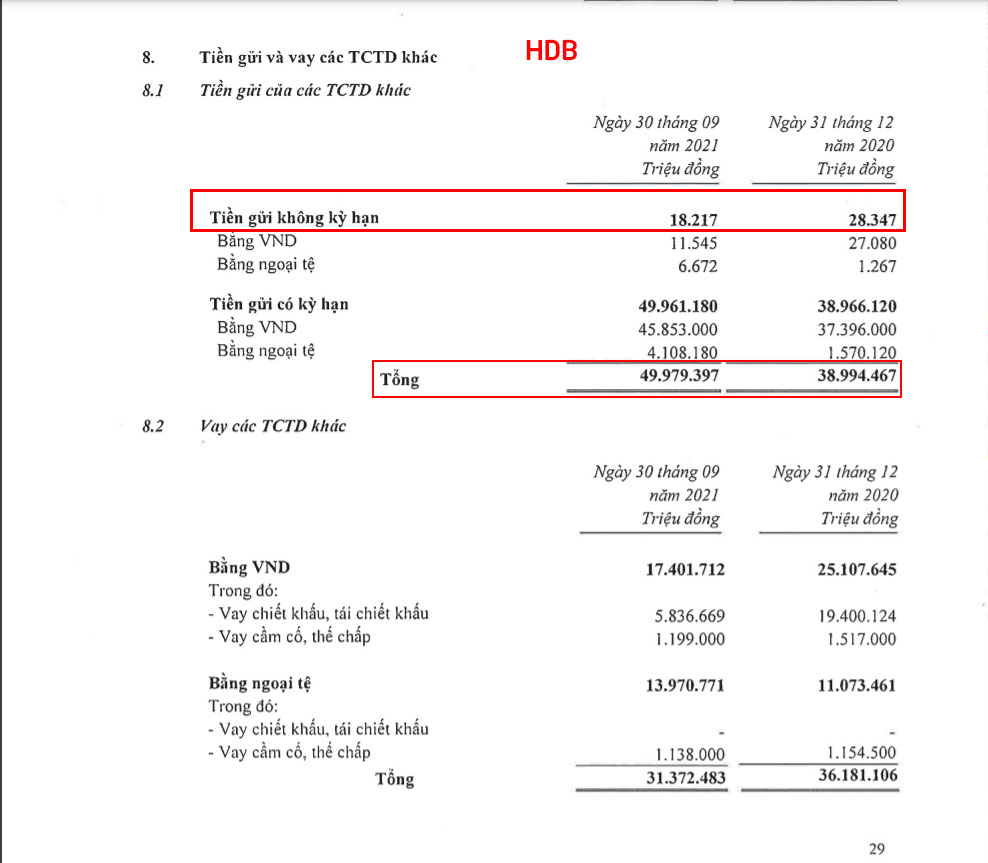

Ví dụ minh hoạ cách tính hệ số CASA của Ngân Hàng:

- Trường hợp tính hệ số CASA cho ngân hàng HD Bank hay mã cổ phiếu HDB cho quý 3 năm 2021.

- Để tính được hệ số CASA thì bạn cần phải mở báo cáo tài chính của ngân hàng ra và kéo xuống mục ” Tiền gửi và vay các tổ chức tài chính và tổ chức tín dụng khác”, Tiền gửi của khách hàng” và ” Phát hành giấy tờ có giá “. Sau đó cộng các số liệu như công thức phía bên trên là được.

Tính hệ số CASA QUÝ 3/2021 của HDB:

Tỉ lệ CASA: {[(18.217 + 28.347) + (22.674.758 + 21.038.455)] / [(49.979.397 +38.994.467) + (194.429.468 + 174.620.270)]}x100 = (43.759.777 : 458.023.602)x100 = 9,55 %.

Tình hình ‘chạy đua’ CASA của các Ngân hàng hiện nay

Năm 2021, dù lãi suất huy động duy trì ở mức thấp hơn 1-1,5% so với giai đoạn trước dịch, lượng tiền gửi tại một số ngân hàng vẫn tăng trưởng. Trong số 24 ngân hàng thống kê, MB là ngân hàng ghi nhận tăng tiền gửi lớn nhất gần 24%, ở mức 384.692 tỷ đồng. Theo sau, Kienlongbank tăng 22% lên 51.398 tỷ đồng, trong khi TPBank tăng 20% lên 139.562 tỷ đồng. Các đơn vị tiếp theo Nam A Bank, VietinBank, VIB, Techcombank… tăng 13-17%.

Ở chiều ngược lại, một số ngân hàng giảm tiền gửi có thể điểm tới như NCB giảm 10%, xuống 64.520 tỷ đồng, ABBank giảm 6%, ở mức 67.840 tỷ đồng và SeABank giảm 3%.

Tính chung, tổng tiền gửi tại các nhà băng tăng 11%, lên hơn 7,3 triệu tỷ đồng. 4 ngân hàng quốc doanh vẫn dẫn đầu về giá trị tiền gửi, trong đó BIDV giữ vững ngôi vương với gần 1,4 triệu tỷ đồng, theo sau là VietinBank và Vietcombank lần lượt 1,16 triệu tỷ đồng và 1,14 triệu tỷ đồng.

Xếp ngay sau nhóm quốc doanh, Sacombank là ngân hàng dẫn đầu trong nhóm tư nhân với 427.387 tỷ đồng, không tăng so với năm trước nhưng vẫn cao hơn MB với 384.692 tỷ đồng.

Từ đầu năm, một số ngân hàng tăng lãi suất huy động nhằm thu hút tiền gửi tại một số kỳ hạn. Đơn cử, lãi suất tiết kiệm tại VPBank kỳ hạn từ 6 đến 9 tháng tăng khoảng 0,3 – 0,7%/năm, kỳ hạn từ 12 tháng trở lên tăng khoảng 0,7 – 0,8%/năm. Đối với tiền gửi tiết kiệm online, lãi suất tại các kỳ hạn cao hơn khi gửi tại quầy khoảng 0,2 – 0,3%/năm. Nếu gửi tiết kiệm kỳ hạn 12 tháng với sản phẩm Prime Savings, khách hàng sẽ được hưởng lãi suất tháng đầu tiên 12,2-12,4%/năm, các tháng sau đó là 6,1-6,2%/năm.

Techcombank cũng tăng lãi suất từ 0,4-0,5%/năm với hầu hết kỳ hạn từ ngày 7/2. Mức lãi suất tiết kiệm cao nhất tại ngân hàng này là 5,8%/năm, tăng 0,4%/năm so với tháng trước. Ngân hàng có mức lãi suất cạnh tranh nhất trên thị trường hiện nay là Nam A Bank. Cụ thể, ngân hàng này áp mức lãi suất cao nhất là 7,4%/năm cho các khoản tiền gửi online có kỳ hạn 16 – 36 tháng từ tháng 1.

Lãi suất ở mức thấp được cho nguyên nhân khiến một phần dòng tiền của người dân sang các kênh đầu tư khác như chứng khoán, bất động sản. Trong 5 năm gần đây, tăng trưởng tiền gửi của khu vực dân cư có xu hướng chậm lại. Đồng thời, dịch bệnh cũng khiến người dân chuyển hướng dòng tiền qua các kênh đầu tư mang lại hiệu suất sinh lời cao hơn, trong bối cảnh việc làm bất ổn.

Trong năm 2022, Trung tâm Phân tích Chứng khoán SSI – SSI Research kỳ vọng, lãi suất tiền gửi sẽ chạm đáy và tăng trở lại phụ thuộc vào tốc độ phục hồi của nền kinh tế. Theo kịch bản cơ sở, lãi suất huy động sẽ tăng 20 – 25 điểm cơ bản trong nửa cuối năm.

Tiền gửi khách hàng tại một số ngân hàng. Đơn vị: tỷ đồng, %

Vietcombank, ACB bật khỏi top về tỷ trọng CASA

Trong vài năm gần đây, các ngân hàng bắt đầu chú trọng vào tăng trưởng tiền gửi không kỳ hạn (CASA) như một cách để tối ưu chi phí vốn. Vừa qua, toàn bộ 4 ngân hàng quốc doanh đã miễn phí giao dịch chuyển khoản trong hệ thống với khách hàng – chiến lược mà Techcombank tiên phong triển khai và các ngân hàng tư nhân khác đã thực hiện để hút lượng tiền gửi thanh toán của dân cư.

Sự thay đổi của tiền gửi không kỳ hạn cho thấy “sức nóng” của cuộc đua. Kienlongbank và BacABank là hai đơn vị cá biệt tăng hệ số CASA đột biến năm qua, lần lượt 486% và 116%, một phần do giá trị trong cơ cấu tương đối thấp.

Tỷ trọng CASA tại các ngân hàng. Nguồn: BCTC.

Với sự bứt phá của nhóm ngân hàng tư nhân trong tỷ trọng CASA, thứ hạng top đầu cũng có sự thay đổi. Techcombank vẫn duy trì vị trí dẫn đầu với tỷ trọng CASA hơn 47%, với 147.861 tỷ đồng. Trong khi đó, MB giữ vị trí thứ hai với tỷ trọng 45%. Theo sau, MSB vượt qua Vietcombank, ACB – hai cái tên từng nằm trong top 3 với tỷ trọng 34%. Ở nhóm sau, VIB dẫn đầu về tăng trưởng CASA với 56%, đạt 27.953 tỷ đồng, đồng thời nâng tỷ trọng trong cơ cấu tiền gửi từ 12% lên 16%. VPBank, MB, VietCapital Bank và OCB ghi nhận mức 48-49%, trong khi TPBank tăng 45%, MSB tăng 38%.

Ở nhóm dưới, Sacombank, TPBank, BIDV… giữ tỷ trọng CASA ở mức 20-22%.

Sự phát triển của thanh toán không tiền mặt là một trong những yếu tố thúc đẩy CASA của các ngân hàng. Do đó, những ngân hàng đầu tư công nghệ, giao dịch thuận tiện, miễn phí thanh toán được nhận định sẽ thu hút khách hàng.

Để cạnh tranh thu hút người dùng, các ngân hàng miễn phí chuyển tiền. Một số ngân hàng yêu cầu khách duy trì số dư tối thiểu để được miễn phí dịch vụ như Vietcombank từng đưa ra ba gói ưu đãi giao dịch tùy theo số dư tài khoản (nhưng nay đã bỏ và miễn phí hoàn toàn) hay ABBank yêu cầu số dư bình quân mỗi tài khoản15 triệu đồng.

Lãi suất tiền gửi không kỳ hạn dao động 0,2 – 0,5%/năm, đây là một nguồn vốn giá rẻ giúp các ngân hàng tối ưu hóa chi phí, cải thiện được tỷ lệ thu nhập lãi tuần. Việc có được nguồn vốn giá rẻ dồi dào mang lại lợi ích cho ngân hàng mà thông qua đó, khách hàng cũng sẽ được hưởng lợi từ lãi suất cho vay đầu ra thấp hơn.

Ưu thế là lãi rẻ hơn so với huy động có kỳ hạn, nhưng nhược điểm là khách có thể rút ra bất cứ lúc nào. Vì vậy, để giữ được lượng hệ số CASA, các ngân hàng cần chú trọng hơn nữa chất lượng dịch vụ.

Theo Tiến sĩ Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách Tài chính Tiền tệ Quốc gia, người gửi tiền có thể rút tiền bất cứ lúc nào, nhất là nhu cầu thanh toán hiện nay tương đối sôi động, phải đẩy mạnh phát triển dịch vụ nhiều hơn trong thời gian sắp tới, đơn cử, dịch vụ thanh toán, dịch vụ thẻ, dịch vụ ngân hàng số.

Chuyên gia tài chính Nguyễn Trí Hiếu nhận định nhiều ngân hàng đặt mục tiêu tỷ lệ CASA rất cao, thậm chí trên 50% là tín hiệu tích cực. Nhưng điều quan trọng hơn là sản phẩm, dịch vụ của ngân hàng phù hợp với nhu cầu của khách hàng, gia tăng sự thuận lợi và tiết kiệm chi phí, thời gian cho người dân… Bởi khi ngân hàng “lấy lòng” được khách hàng bằng dịch vụ, bằng sản phẩm thì tự khắc sẽ giữ được chân họ ở lại với ngân hàng lâu hơn.