Mỗi loại hình dịch vụ gửi tiết kiệm mà ngân hàng có công thức tính lãi suất khác nhau. Mức lãi suất tiết kiệm thông thường sẽ do ngân hàng đưa ra và tuân thủ theo các quy định của ngân hàng Nhà Nước.

Cách tính lãi suất ngân hàng bạn nên biết

Công thức tính lãi suất tiết kiệm không kỳ hạn

Đối với tiền gửi không kỳ hạn người gửi tiền có thể rút tiền bất cứ lúc nào, ở đầu mà không cần báo trước. Theo đó bạn sẽ có cách tính lãi suất tiền gửi tiết kiệm theo công thức sau:

Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực gửi/360

Công thức tính lãi suất tiết kiệm có kỳ hạn

Khi bạn gửi tiền tiết kiệm có thời hạn nghĩa là sau một khoảng thời gian nhất định bạn mới có thể rút được khoảng tiền gửi đó. Bạn có thể chọn mức kỳ hạn mà ngân hàng đưa ra như theo tuần , tháng, quý, hoặc năm tùy theo nhu cầu riêng của từng khách hàng mà có thể chọn mức kỳ hạn bất kỳ.

Công thức tính:

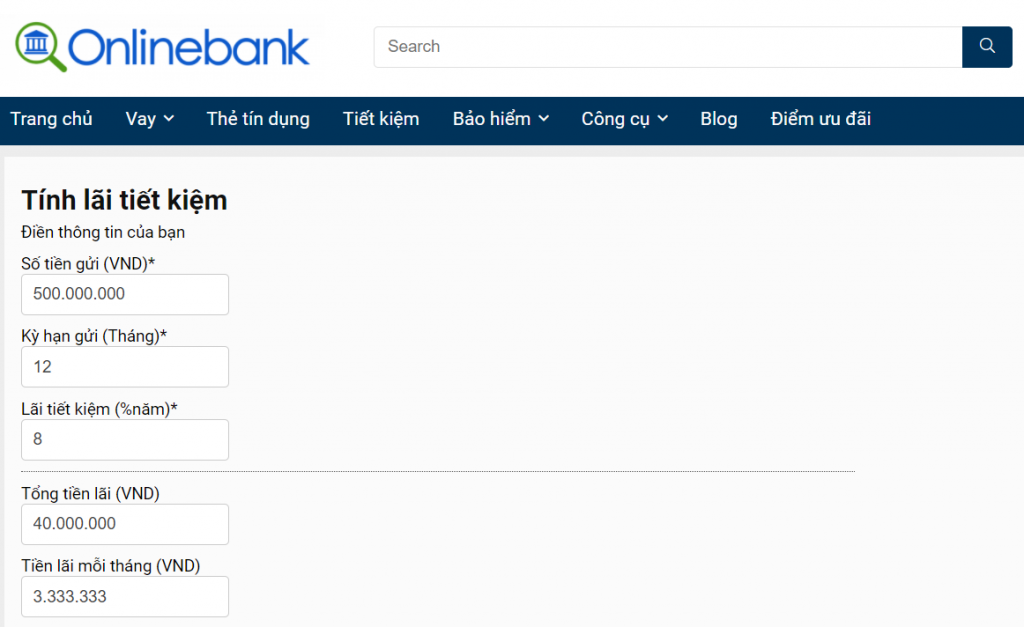

Hoặc bạn có thể vào website Onlinebank để tính:

- Bước 1: Vào https://onlinebank.com.vn/tinh-lai-tiet-kiem/

- Bước 2: Điền thông tin của bạn

Đối với hình thức gửi tiền tiết kiệm có thời hạn bạn sẽ được nhận một mức lãi suất cao hơn so với gửi tiết kiệm không kỳ hạn. Nếu rút tiền đúng kỳ hạn như đã cam kết bạn sẽ được nhận toàn bộ mức lãi suất đó. Hiện nay, hầu hết mọi người đều chọn hình thức này.

Tính lãi suất tiết kiệm đơn giản (ảnh: Internet)

Một số câu hỏi thường gặp khi mở sổ tiết kiệm ngân hàng

Câu 1:

Bạn đang thắc mắc không biết cách tính lãi suất tiết kiệm tại ngân hàng sau khi đáo hạn sẽ như thế nào? Nếu không tất toán sổ tiết kiệm thì khoản tiền tiết kiệm có tiếp tục sinh lãi sau ngày đáo hạn hay không?

Hầu như các ngân hàng đều áp dụng cách tính lãi suất tiết kiệm khi đến ngày đáo hạn mà không tất toán như sau:

Phần lãi sẽ tự động nhập gốc và tài khoản chuyển sang kỳ hạn tiếp theo (cùng kỳ hạn mà bạn đã chọn ban đầu) với lãi suất mới tại thời điểm tái tục. Nếu kỳ hạn gửi tiết kiệm của bạn đã hết áp dụng thì ngân hàng sẽ tự động tái tục theo kỳ hạn ngắn hơn gần với kỳ hạn ban đầu nhất.

Công thức tính lãi suất tiết kiệm là:

Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x Số ngày thực gửi/360

Câu 2:

Bạn dành dụm được một khoản tiền nhỏ tính mở sổ tiết kiệm nhưng nhiều khi công việc bận rộn nên quên ngày đáo hạn. Còn nếu bạn đang gửi trong kì hạn mới mà bỗng dưng cần tiền nhưng chưa hết kì hạn tái tục thì lúc tất toán tài khoản, cách tính tiền lãi suất tiết kiệm tính như thế nào?

Tất toán sớm thì tiền lãi sẽ tính theo lãi suất không kì hạn. Số ngày hưởng lãi suất được tính từ ngày đầu tiên của kì hạn mới đến ngày mà bạn tất toán sổ tiết kiệm. Mức lãi cao nhất vào khoảng 1%/năm.

Còn quên ngày đáo hạn, tài khoản tự tái tục, nếu số tiền gửi ban đầu là 100 triệu. Lãi suất tiết kiệm kỳ hạn 1 năm là 7%/năm. Bạn chọn gửi tiết kiệm kỳ hạn 1 năm tiền lãi sẽ là 7 triệu đồng.

Sau 1 năm mà không tất toán, ngân hàng mặc định tiền lãi được cộng vào gốc là 107 triệu đồng. Nếu lúc này, lãi suất kỳ hạn năm vào thời điểm tái tục còn 6%/năm thôi thì tài khoản sẽ áp dụng lãi mới này trong kỳ hạn mới.

-

Trường hợp năm 2 tất toán đúng hạn:

Lãi trong kỳ hạn mới này sẽ là 107 x 6% = 6,42 triệu đồng.

Tổng cộng tiền lãi 2 năm là 7 + 6,42 = 13,42 triệu.

Với tiền gốc ban đầu là 100 triệu đồng sau 2 năm tích lũy thành 113,42 triệu đồng.

-

Trường hợp năm 2 tất toán sớm vào giữa năm:

Giả sử lãi không kỳ hạn vào thời điểm tất toán chỉ có 0,5%. (thường chỉ ở mức dưới 1%)

Tiền lãi cho nửa năm thứ 2: 107 x 0,5%/360 x 180 = 0,2675 triệu đồng.

Vậy tiền lãi cho một năm rưỡi sẽ là 7 + 0,2675 = 7,2675 triệu đồng.

Với tiền gốc ban đầu là 100 triệu đồng thì sau 1,5 năm tích lũy thành 107,2675 triệu đồng.

Câu 3:

Ngân hàng giao dịch giờ hành chính mà lúc đó bạn cũng đang làm việc trên công ty, phải xin ra ngoài giải quyết việc riêng cũng hơi bất tiện, có cách nào tất toán sổ tiết kiệm tại nhà không?

Bạn nên sử dụng internet banking hoặc Ngân Hàng Số để mở sổ tiết kiệm online, tất toán tài khoản tiết kiệm online để đỡ mất thời gian đến ngân hàng.

Tính lãi suất không hề quá khó như bạn nghĩ (ảnh: Internet)

Nhằm giúp bạn tránh được những trường hợp không mong muốn và luôn giữ được mức lãi suất tối ưu, Onlinebank đã có giải pháp gửi tiết kiệm thông minh cho bạn:

- Bạn nên xem bảng lãi suất chi tiết của ngân hàng cập nhật theo ngày để chọn thời gian gửi tiền phù hợp.

- Nhập số tiền muốn gửi để được ứng dụng tính chính xác khoảng tiền bạn nhận được vào ngày đáo hạn cùng lãi suất tốt nhất.

- Bạn nên rút tiền tiết kiệm vào ngày đáo hạn sẽ có lãi tốt nhất, vì lãi suất không kỳ hạn hiện giờ chỉ 1%/năm

- Trong trường hợp đến hạn, tiền từ sổ tiết kiệm sẽ tự động chuyển về tài khoản thanh toán và ứng dụng sẽ lập tức thông báo cho bạn.

- Ứng dụng luôn đề xuất chia nhỏ khoản tiền gửi ra thành 4 sổ tiết kiệm nhỏ để linh hoạt rút tiền trước kỳ hạn mà vẫn giữ lãi suất tốt cho những sổ còn lại.

- Đặt tên cho từng sổ tiết kiệm để luôn có động lực làm việc mỗi ngày

Mong rằng những thông tin này sẽ giúp bạn hiểu rõ về tiết kiệm và cách tiết kiệm thông minh. Nếu bạn muốn tìm hiểu thêm chi tiết liên hệ Onlinebank.